(上接:牛角包一样的会计(十一)—固定成本影响熊妈妈的心情) 【瑞商语录】

熊妈妈被固定成本摧残了一番,心情难免低落,这也给大家提了个醒,开店做生意,真是未有利润先有成本,一定要有个心理预期和成本预算,估计自己在什么时候会开始收支平衡,在这之前保持稳步从容前进。在收支平衡之前,让我们先学习盈亏平衡点。连锁药店的同仁们,你也可以找一家新店来算一算。

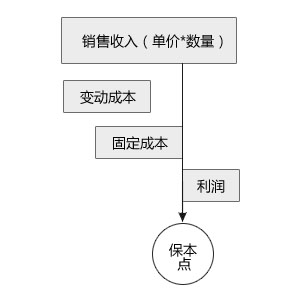

“妈,现在我再给您介绍一个新的概念。叫做盈亏平衡点。这个概念不太好理解,幸好它还有另外一个好理解的名字,叫做“保本点”, 这个比较好理解吧,通俗地说,就是您要卖多少面包才能不赔不赚,利润刚刚好为零?您刚刚好白忙活一个月?当然,咱们在销售中找出这个点,不是为了让您知道您为什么白忙活了一个月,而是在于咱们通过这个点,应该知道我们的销售量要达到什么水平,成本要降到什么水平我们才可能获利。 “咱们先看一个简单的公式: (1)利润= 销售收入-成本 这是企业经营的基础之一,三个要素互相影响。如果想利润增大,销售收入自然要提高,与此同时,成本要不断降低。 “这个公式明白了之后,咱们把上面这个公式扩展一下: (2)利润 = (单价 × 销售数量)- (变动成本 + 固定成本) “刚才咱们说过,若想让利润增大,在成本不变的前提下,销售收入要提高。您看,我把销售收入分解成了两部分。那么很自然地可以推论出,如果想让销售收入上一个水平,有两个途径:第一,提高单价;第二,增加销售数量。 如果销售收入的总额保持不变的前提下,想让利润增大,则需要降低成本。咱们之前细细地讲过成本的故事了,咱们把成本按照属性分为变动成本和固定成本。妈您还记得吗?变动成本是和销售数量有关系的,卖得越多,变动成本就越高。而固定成本和销售数量没什么关系,是相对固定的。那么咱们还可以把上面这个公式再展开一下: (3)利润 = (单价 × 销售数量)-变动成本 - 固定成本 (4)利润 = (单价 × 销售数量)- (单位变动成本×销售数量) - 固定成本 (5)利润 = (单价 - 单位变动成本) × 销售数量 - 固定成本 经过几步的变化,咱们刚才的基础公式变成了上面的第五个公式,这是咱们计算保本点的基础。顾名思义,保本点就是使利润为零的销售量。咱们要研究的就是这个让利润为零的销售数量到底是多少? (6)0 = (单价 – 单位变动成本) × 销售数量 – 固定成本 (7)销售数量 = 固定成本 / (单价 – 单位变动成本) 上面的第七个公式就是咱们计算保本销售量的公式。妈现在公式有了,您来算算,看看就目前的条件之下,咱们要卖多少面包和蛋糕才能保本吧。” “好,我可有些时日没做过数学题了。你这一考我还真有点紧张。” 熊妈妈磨磨蹭蹭地拿起纸和笔。 第一部分:牛角面包的保本点 固定成本= 1,270.78元 单价= 1.2元 单位变动成本 = 1.2299元 所以,牛角面包的保本销售量为: 1,27.78/(1.2-1.2299)= ? 写到这里熊妈妈顿住了,她面前的计算器上有一个数字,-42,501。 小熊微笑着看看这个数字:“妈您是不是觉得有点奇怪啊?您想想看,为什么会出现这样的情况呢?” “你的公式推导错了?”熊妈妈试探着问。 小熊哈哈大笑:“妈您真自信。咱们一起来看看这个公式,想想它的原理是什么。这个公式的根本道理在于:一个商品,它的销售价格首先补偿变动成本,其次补偿固定成本,全部补偿完毕之后剩下的部分才是所谓的利润。但是变动成本是补偿不尽的,为什么呢?因为它和销售如影随形嘛。销售不息,变动不止。但是固定成本是可以补偿尽的啊,咱们的这个公式的道理就在于计算那个把固定成本补偿完毕的那个销售点。但是这个公式有个成立的先决条件,那就是单价要高于变动成本,道理很简单,固定成本靠什么来补偿?当然是靠单价补偿了变动成本之后的差额来补偿,如果这个差额是负的,您不用算,看一眼就应该知道这个保本点根本算不出来嘛。我给您画个图说明一下这个道理。”

“我这么讲您明白了吗?” “我得想想啊,是不是这样,要想获得利润,首先需要满足的条件是单价大于变动成本?” “没错,您真是天才老太太。原因就是我上面说过的,您首先要取得边际贡献,这个贡献的作用是什么呢?就是补偿固定成本,创造利润!好,那咱们继续把咱们的产品的保本点算出来。” 第二部分:吐司面包的保本点 固定成本= 1,073元 单价=5.5元 单位变动成本 =5.448元 所以,吐司面包的保本销售量为: 1,073/(5.55-5.448)= 20,635袋 “妈您看,由于吐司面包的边际贡献太低,每卖出去一袋只能产生大约5分钱的边际贡献去补偿固定成本。所以您一个月得卖2万多袋的面包才能有利润。” “我的妈呀,每天都得卖出去700袋呀。这么吃邻居们也受不了啊。” “呵呵,我的娘亲啊,要是您这些面包都卖给我,我每天吃一袋,得吃年,我今年30岁,到了89岁高龄的时候还得吃您的面包。这样的人生真不值得期待啊。” “行啦,小子,你就别说风凉话了。我再算算蛋糕的数字吧。唉,心乱如麻,心乱如麻。” 第三部分:6寸蛋糕的保本点 固定成本= 983.33元 单价= 36元 单位变动成本 = 21.9088元 所以,吐司面包的保本销售量为: 983.33/(36–21.9088)= 70个 “蛋糕的保本点是每个月您至少要卖70个,卖出去70个以后,每卖出去一个,就赚出一个边际贡献,咱们刚才算了,6寸蛋糕的边际贡献是您这个月一共卖出去98个,也就是有28个边际贡献产生的利润: (98-70)×14.0912=394.55元 “这个数字和上面咱们算出来的毛利润是差不多的,因为在咱们所有的计算里面都是有小数点的取舍的,所以可能有几分钱的差异。” 第四部分:8寸蛋糕的保本点 固定成本= 963.17元 单价= 48元 单位变动成本 = 29.2065元 所以,吐司面包的保本销售量为: 963.17/(48–29.2065)= 52 个 “5月份您卖出去72个,那么有20个(72-52)边际贡献产生的利润。由于单位边际贡献为元,那么这20个边际贡献出来的利润为: 20 ×18.7935 = 375.87元 “咱们把上面的计算过程整理一下”: 2009年5月酥园面包店保本量及边际利润计算表(元) | | 单价 | 单位变动成本 | 固定成本 | 保本量 (个/袋) | 销售量 | 边际贡献的利润 | | 牛角面包 | 1.2 | 1.2299 | 1,270.78 | -42,501.00 | 3,800 | 0 | | 吐司面包 | 5.5 | 5.448 | 1,073.00 | 20,635.00 | 700 | 0 | | 6寸蛋糕 | 36 | 21.9088 | 983.33 | 70 | 98 | 394.55 | | 8寸蛋糕 | 48 | 29.2065 | 963.17 | 52 | 72 | 375.87 | 看着妈妈和自己共同算出的保本量和边际贡献的利润,小熊也长长地出了一口气。他虽然第一眼看到妈妈的账本时,心里就隐隐的知道一些结果。但是干财务这一行这么多年,慢慢养成了不轻易下结论的习惯。小熊有一个职业上的前辈,曾经告诫小熊说,干财务这一行,要学会让数字说话,而不是让人来说话。小熊一直把这句话作为指导自己前行的座右铭。 现在,这些原来在妈妈心里和本子上乱糟糟的、孤零零的数字全都被小熊串了起来。小熊特别希望,就算妈妈从自己身上学不到什么知识,也能从这几天的交流里学到一些良好的思考习惯。 编辑小结 跟着小熊一步步学习,学到这里,小编也算消化了不少知识,以后如果开店自己心里就有谱了。三大财务报表,还有利润表和现金流量表未讲,大家再接再厉,超过熊妈妈的学习热情。在学习的同时,您也可以尝试着给同事朋友讲讲,把知识咀嚼后再讲出来,就算掌握了,接着就看实践效果,加油! (未完,待续……) |