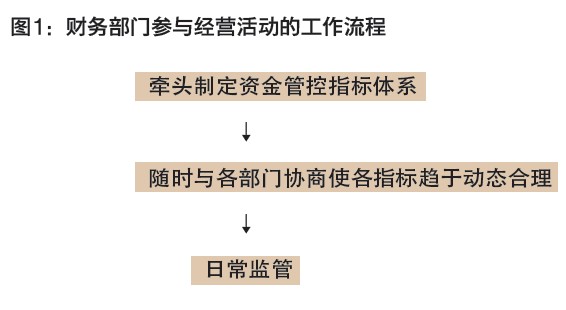

财务监管是连锁企业日常管理的重中之重,忽视财务部门职能的观念亟待转变。 “不该管的她总是插手!” 这是药店老板在向我抱怨公司的财务总监“多管闲事”时说的话。 究竟财务人员是否应该介入连锁的日常运营?这些算不算闲事?我们从连锁成本控制的两个主要环节——采购和门店的库存成本入手来做具体的分析。 采购环节失控 以销售目标为唯一考核标准是目前连锁药店的通病,这也决定了采购人员一般都没有成本控制的意识。 为了保证公司的销售,多数连锁对采购部门都会采取“请配达成率”这一考核指标,其主要考核点在于采购部门能否保证配送中心库存充足,以便在第一时间完成门店的请货需求。为了提高“请配达成率”,采购会采取多进货、快结款的方式来操作,这样做很明显有利于供应商的销售业绩和资金回笼,连锁反而在采购环节上落了下风。 不能做到成功地管理供应商,成本就会高涨。资本是有时间价值的,多进货导致库存积压,快结款等于将流动资金拱手相送。 至此,我们可以很明显地看出,采购环节的种种动作都会涉及到资金的运转,所以,财务部门完全不应该缺席。 供应商的员工身上也背着考核指标,向终端压货的举措会伴随着一系列的营销手段呼啸而至,采购人员在这方面需要有预期地应对措施以及考核标准。 “保证不缺货”不能作为挡箭牌,合理的库存设置要有具体的标准。 与供货商的结款方式需要“因企而异”,这也存在标准制定及操作流程梳理的问题。 在粗放管理的企业,上述标准会有不同程度的缺失。长期下去,流动资金的周转次数会减少,资金周转率会降低。而老板如果在这个方面的意识不强,就会任由这样的情况继续下去,在企业拓展规模的时候,只会千方百计地开源,对节流问题却漠不关心。 门店配货不当 门店基于单店销售增长的考核指标,以保证本店销售为目的,会主动地囤积畅销品(请货可销天数超过常规的备货天数)。这样会产生几个弊端: 1.门店之间的抢货现象时有发生,店间调配成本增加。店长们争相囤积,而总的请货量可能已经大于配送中心的库存量。先抢到货的门店常常会接到其他门店断货的求助,店间调配需要专人“借货”,还需要和配送中心进行调账处理,浪费人力、时间以及交通费用; 2.配送中心、营运部门、门店店长(或门店商品管理员)之间的沟通成本增加。对于门店异常的请货计划,配送中心和营运部门可能会给出意见,反复沟通后才能确定最终配送数量; 3.门店的请货数据会误导采购人员下一步采购计划的制定。门店的囤积容易产生某产品应“加强采购力度”的假象,进而影响配送中心的库存周转率。甚至,在沟通不畅的企业,还会出现:营运部门好不容易通过促销等手段把一批滞销品处理干净,大批的货马上又被采购进来。 除了沟通不畅之外,采购流程不完善也是原因之一,这导致一些缺乏经验的采购员在制定采购计划时只看近期销售数据而犯下很可笑的错误。 我们会发现,这一系列问题的出现,其实源自于基于成本控制思想的一系列指标和流程没有建立起来。企业只有销售增长指标和日常绩效考核,没有与流动资金相关的管理指标体系。而资金管控指标体系的建立以及监管职责,实际上是应该由财务部门来承担的。 财务监管的运用 采购和门店的库存问题只是冰山的一角。连锁药店里大大小小的事务归根到底就是财和人两件事,而人力成本、时间成本、品牌成本等最终还是能够折算到资金成本上。所以,财务监管是连锁企业日常管理的重中之重,忽视财务部门职能的观念亟待转变。 当初4~6个点毛利率的沃尔玛进入中国时,一大批15个点毛利率的国内卖场倒闭,这背后的玄机就在于成本控制。 尽管房租、人力等成本的压力被天天高喊,但是仅仅起步十余年的国内连锁药店行业目前还处在“重销售拓展、轻成本控制”的惯性思维之中。 财务部门独立于经营活动之外,这恰恰为其提供了跨部门交流与合作的可能性。在经营活动的参与过程中,财务部门有一套特有的工作流程。(参见图1)

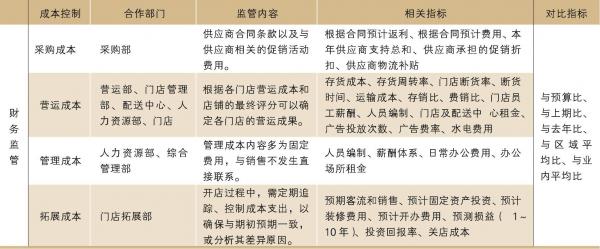

有条件的企业还可以在财务部门内部设立商务分析、零售分析、物流分析3个分部门,分别对接采购部、营运部和配送中心,参加对应部门的培训和例会,解释相关财务分析知识,并且定期提供相关分析报告。 资金管控体系的各项指标会渗透到经营的方方面面,需要运用财务手段随时监督指标的达成,这样就能从源头上、从各部门行为的每一个动作上实现资金管控,分析哪些是降低成本、减少费用的因素,哪些是增加利润、提高效率和效益的措施,为决策层提供及时、准确、务实的财务分析,最终让企业合理利用流动资金,增大投入产出比,提高在高成本时代的竞争力。(参见表1) 表1:资金管控体系中财务部门与各部门的合作及各项监管指标

(说明:本文章为《中国药店》专栏文章) |